Artykuły branżowe

Próg rentowności oddziału szpitalnego

20/082009

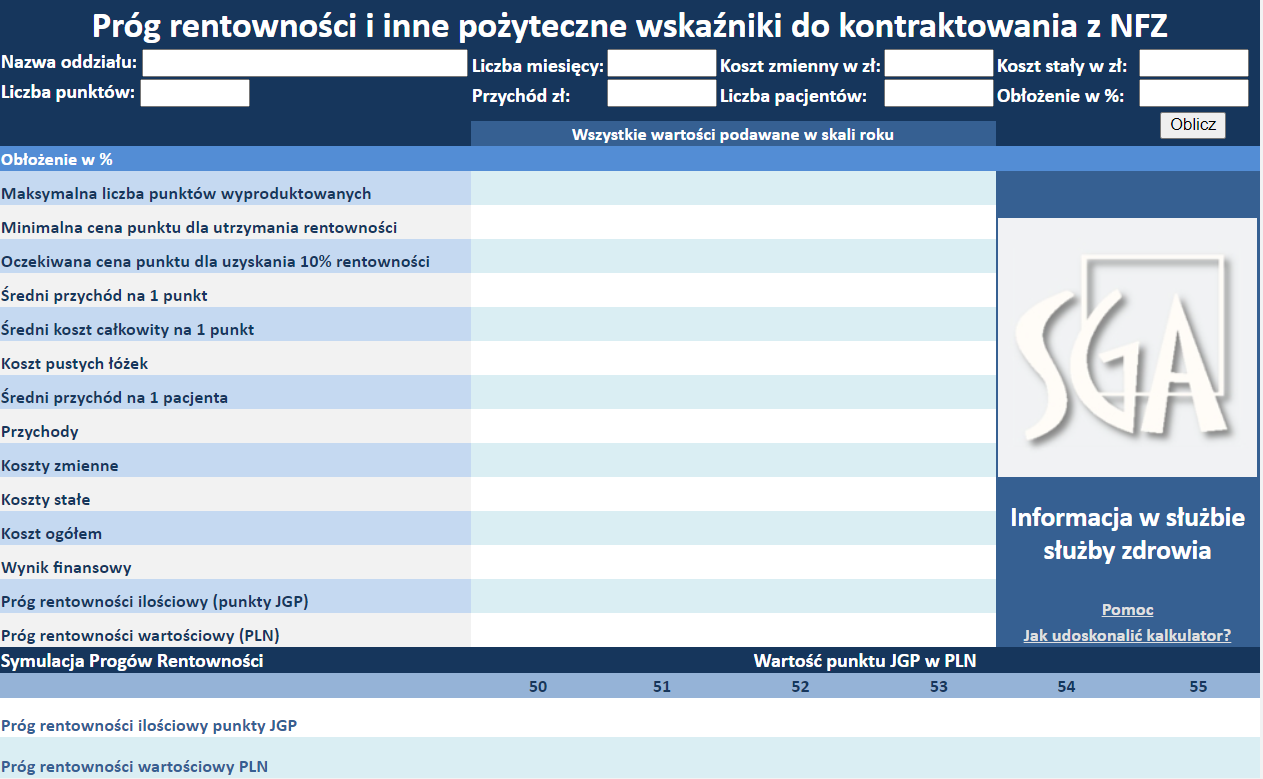

Kalkulator progu rentowności

Ile należy zakontraktować, aby nie stracić? Ile należy zrobić, aby zarobić? Po ile sprzedawać, aby wyjść na swoje? Te odwieczne pytania ze świata biznesu są wciąż żywe i dotyczą także, a może w dzisiejszych czasach przede wszystkim, polskich szpitali.

Z pomocą w udzieleniu odpowiedzi na te pytania przychodzi nam analiza progu rentowności (ang. break even point - BEP), która stanowi bardzo pomocne narzędzie w zarządzaniu szpitalem.

Polega ona na obliczeniu tzw. punktu wyrównania, w którym przychody za zrealizowane usługi medyczne pokrywają koszty. Szpital bądź też odział szpitalny, w zależności od przyjętego podmiotu analizy finansowej, nie osiąga wówczas zysku, ale nie ponosi też strat. W takim przypadku rentowność przychodów ze sprzedaży jest zerowa i oznacza ona osiągnięcie progu rentowności.

Podstawą analizy progu rentowności jest podział kosztów na stałe i zmienne. Sam próg rentowności jest natomiast wyrażany ilościowo lub wartościowo.

W przypadku obliczania ilościowego progu rentowności, otrzymujemy informację, ile punktów JGP musimy „wyprodukować” przy określonym poziomie kosztów stałych i zmiennych, aby przychody zrównały się z kosztami.

Wartościowy próg rentowności wskazuje nam jaka wysokość przychodów jest niezbędna do pokrycia wszystkich poniesionych kosztów.

Tak więc zajmiemy się obliczeniem BEP zakładając, że odział szpitalny świadczy tylko jeden rodzaj usług (tzw. produkcja jednoasortymentowa) lub też, że uśredniono wartości kosztowe i przychodowe różnych świadczeń medycznych.

Dla celów naszej analizy przyjmiemy następujące założenia:

- Koszty stałe są niezmienne w okresie i niezależne od ilości przyjętych pacjentów / wyprodukowanych punktów JGP.

- Jednostkowe koszty zmienne są stałe i dlatego też całkowite koszty zmienne zmieniają się proporcjonalnie do ilości przyjętych pacjentów / wyprodukowanych punktów JGP.

- Jednostkowe przychody z tytułu świadczenia usług medycznych są stałe w analizowanym okresie czasu.

Po dokonaniu powyższych założeń, możemy teraz sformułować wzory na ilościowy i wartościowy próg rentowności:

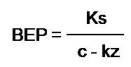

Ilościowy (BEP):

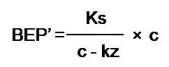

Wartościowy (BEP’):

gdzie: Ks - koszty stałe oddziału / szpitala; kz -jednostkowe koszty zmienne; c – przychód jednostkowy.

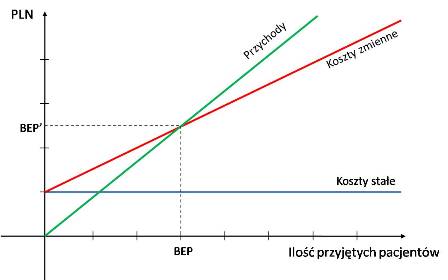

Poniżej prezentujmy graficzną metodę wyznaczania progu rentowności:

Komentarze